Como Aproveitar Melhor as Contas de Poupança e CDBs em Tempos de Juros Altos

Descubra qual estratégia traz mais rendimento na era da Selic elevada

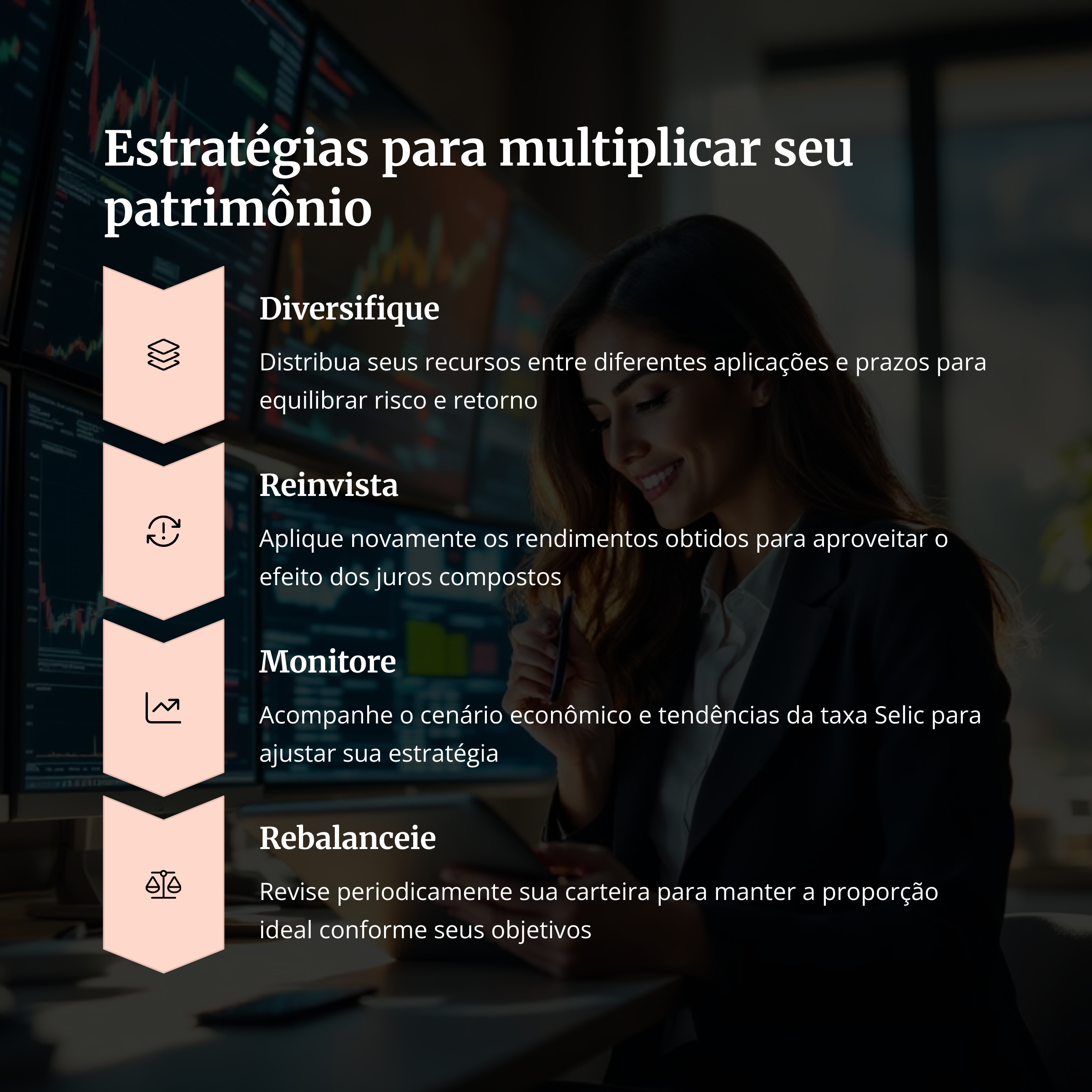

Em períodos de juros altos, como o atual cenário econômico brasileiro, investimentos em renda fixa se tornam mais atrativos. A poupança e os CDBs são opções populares entre os brasileiros, mas entender as diferenças entre eles é fundamental para tomar boas decisões e alcançar melhores rendimentos. Neste guia, você encontrará comparativos, vantagens e estratégias práticas para maximizar seus ganhos.

| Investimento | Ideal para |

| Poupança | Liquidez imediata e segurança |

| CDB | Rentabilidade superior e prazos variados |

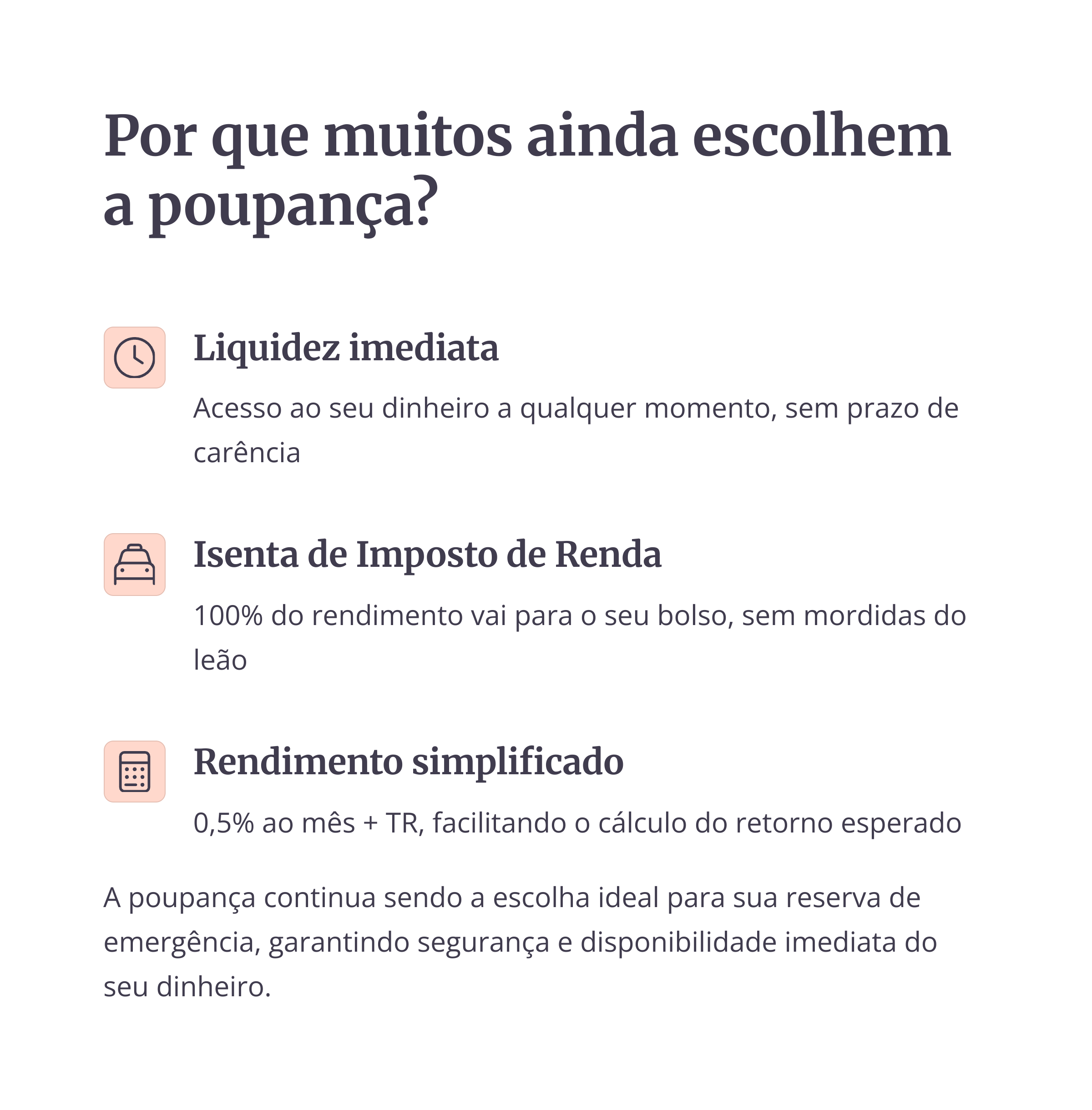

A poupança continua popular entre muitos brasileiros pela facilidade de uso, liquidez imediata e isenção de imposto de renda. No entanto, seu rendimento real é limitado, principalmente em tempos de alta da Selic, quando alternativas como os CDBs oferecem retornos significativamente maiores.

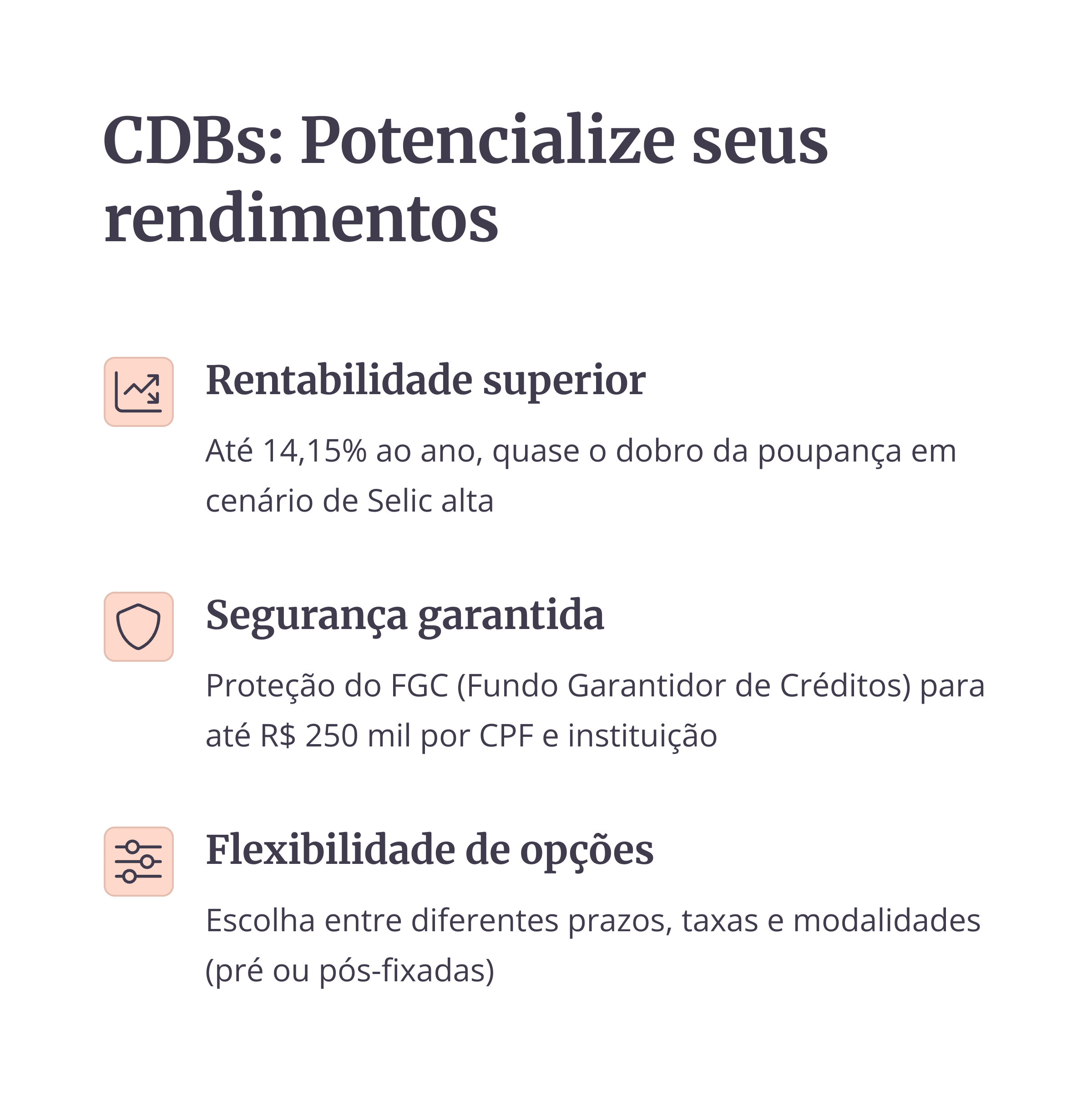

CDBs oferecem rentabilidade superior — em alguns casos, até o dobro da poupança — e ainda contam com a proteção do FGC. É uma excelente alternativa para quem busca mais retorno sem abrir mão da segurança.

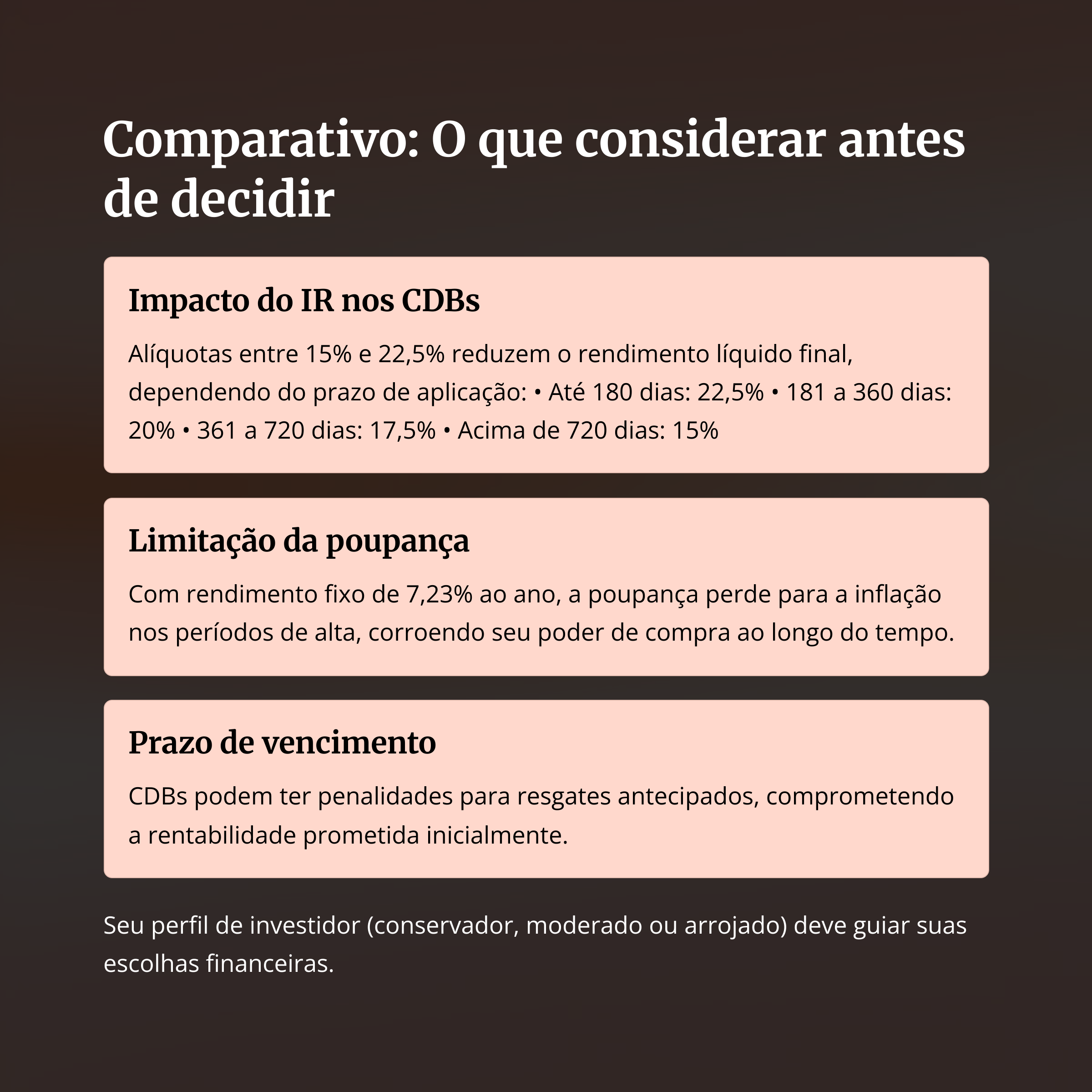

Antes de escolher entre poupança ou CDB, é importante avaliar fatores como tributação, prazo de vencimento e rendimento real após inflação. A escolha certa depende dos seus objetivos financeiros e da necessidade de liquidez.

| Liquidez | Rentabilidade | Imposto de Renda |

| Imediata (poupança) | Até 14,15% ao ano (CDB) | Isenta (poupança) / 15~22,5% (CDB) |

Perguntas Frequentes

Sim! Os CDBs são protegidos pelo FGC até R$ 250 mil por CPF e instituição, oferecendo segurança para o investidor.

A poupança pode ser útil para objetivos de curtíssimo prazo e liquidez imediata, mas apresenta rendimento inferior em cenários de Selic alta.

Sim. A combinação dos dois pode equilibrar liquidez e rentabilidade, dependendo dos seus objetivos financeiros.

A poupança oferece segurança e liquidez, mas os CDBs proporcionam maior potencial de ganho em tempos de Selic alta. A combinação inteligente de ambos, alinhada aos seus objetivos financeiros, é a chave para o sucesso.

Você prefere segurança da poupança ou os rendimentos do CDB? Compartilhe sua estratégia nos comentários e ajude outros leitores a tomarem boas decisões!