Entenda as opções de renda fixa que mais atraem investidores brasileiros

Investir com segurança é prioridade para muitos brasileiros, especialmente em tempos de incerteza econômica. CDB, LCI e LCA são opções de renda fixa cada vez mais populares, mas você sabe qual escolher em 2025? Neste guia, explicamos de forma clara e objetiva as principais diferenças entre eles para te ajudar a tomar a melhor decisão financeira.

|

CDB Rende conforme o CDI, tem boa liquidez e é tributado com IR. |

LCI / LCA Isentos de IR, mas exigem prazo mínimo e têm menor liquidez. |

Os investimentos em CDB, LCI e LCA oferecem vantagens distintas, dependendo do seu perfil e objetivos. Vamos analisar cada uma dessas opções para entender como funcionam na prática.

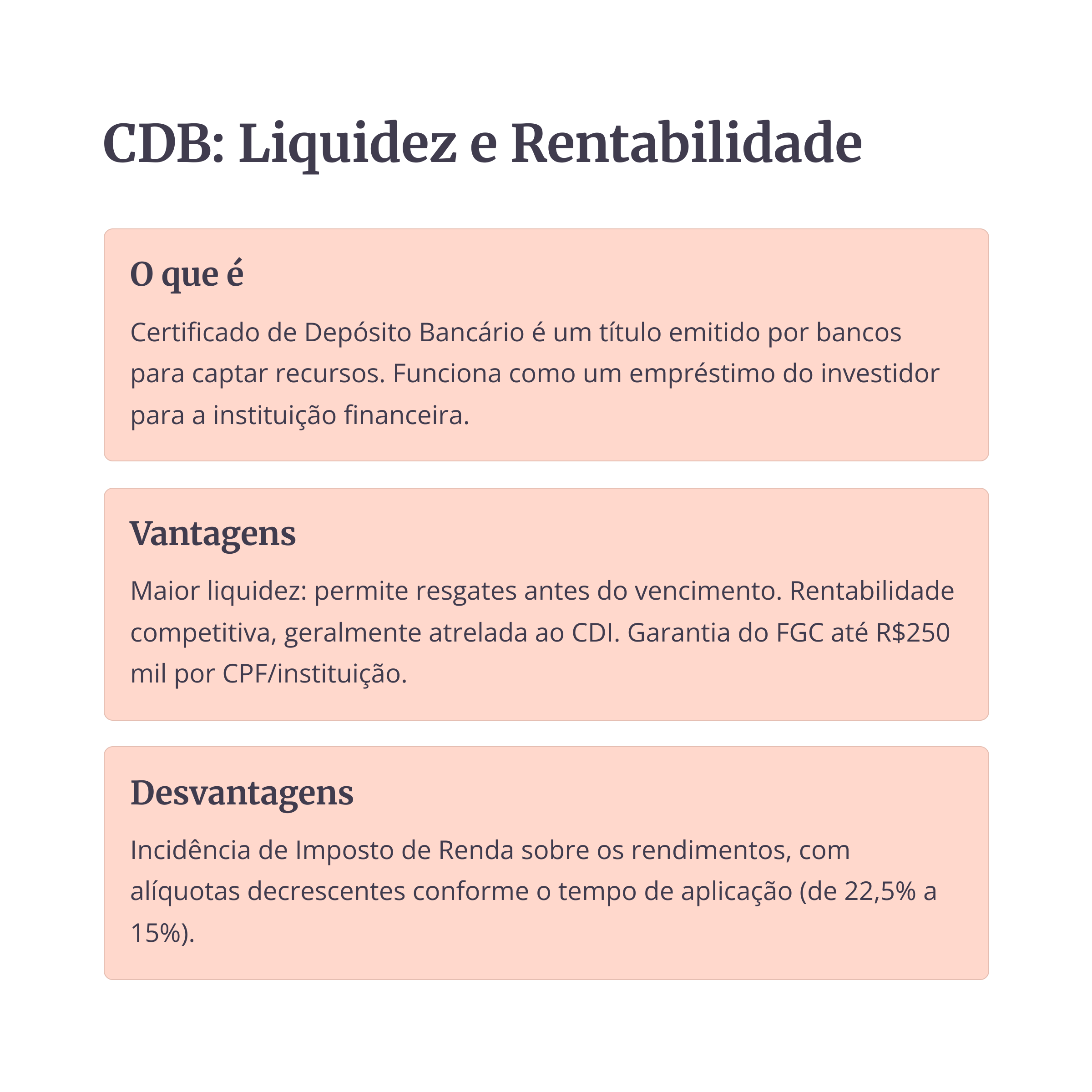

O CDB oferece boa rentabilidade e maior liquidez. É indicado para quem pode precisar do dinheiro antes do vencimento. No entanto, os rendimentos estão sujeitos à tributação via Imposto de Renda conforme o prazo da aplicação.

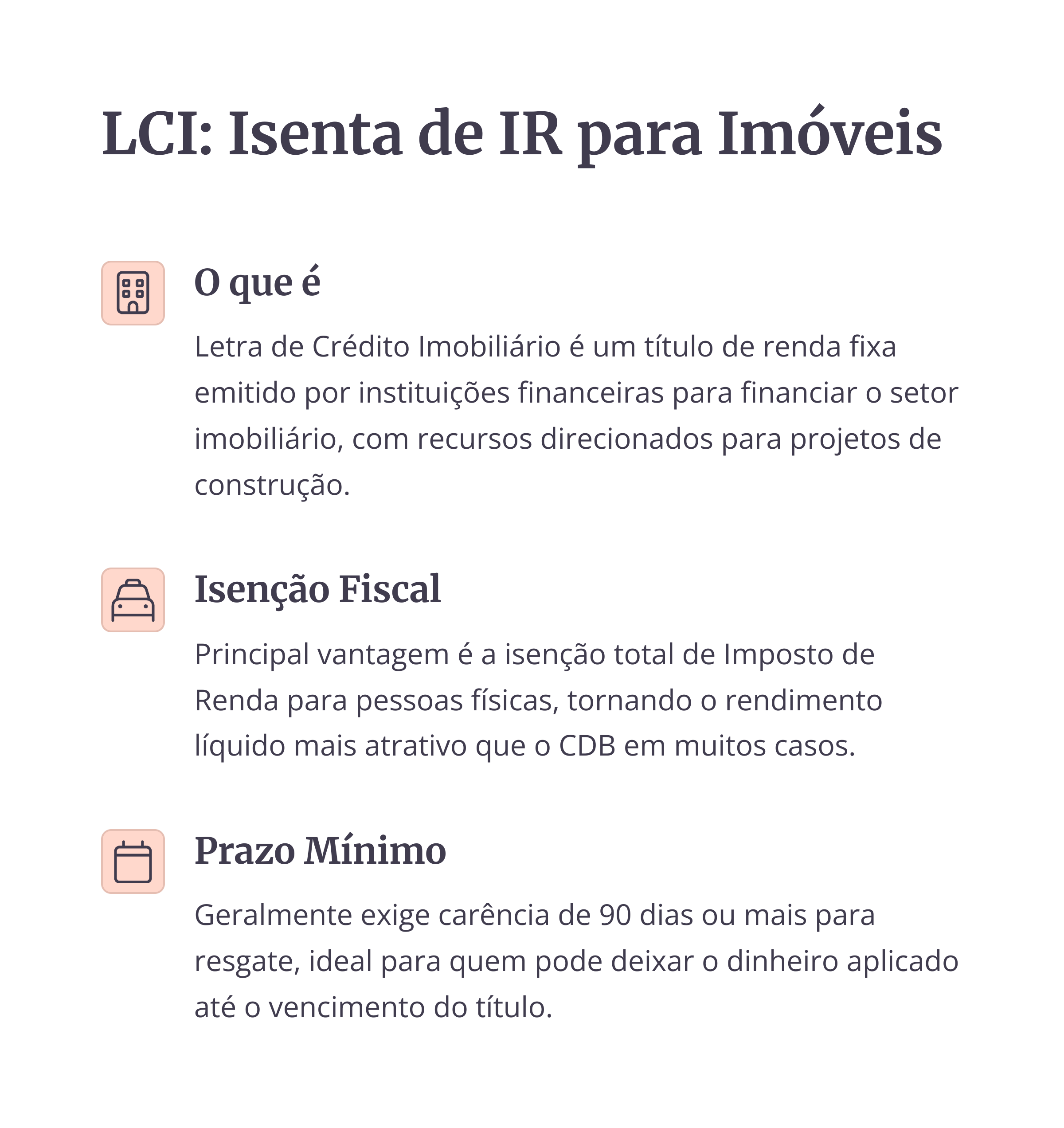

Já a LCI é destinada ao financiamento do setor imobiliário e conta com isenção de IR para pessoas físicas. Isso pode tornar o rendimento líquido mais atrativo. Porém, exige carência mínima, o que limita a liquidez.

A LCA segue o mesmo modelo da LCI, mas com recursos destinados ao agronegócio. Também é isenta de IR e protegida pelo FGC, sendo ideal para quem deseja diversificar seus investimentos apoiando o setor agrícola.

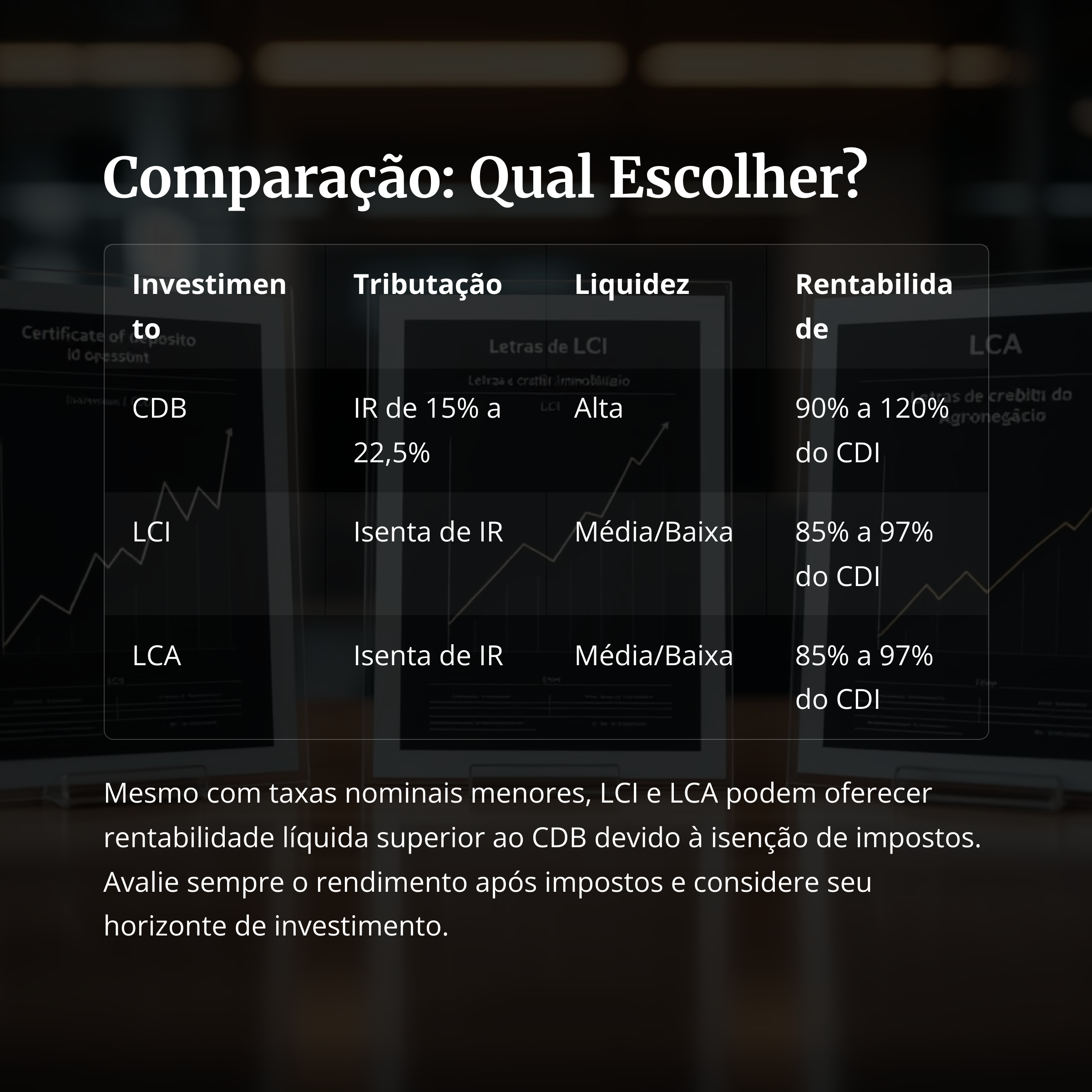

A comparação entre esses investimentos mostra que, apesar do CDB ter maior liquidez, LCI e LCA podem ser mais vantajosos do ponto de vista tributário. Avalie com atenção a rentabilidade líquida, considerando o imposto e o tempo da aplicação.

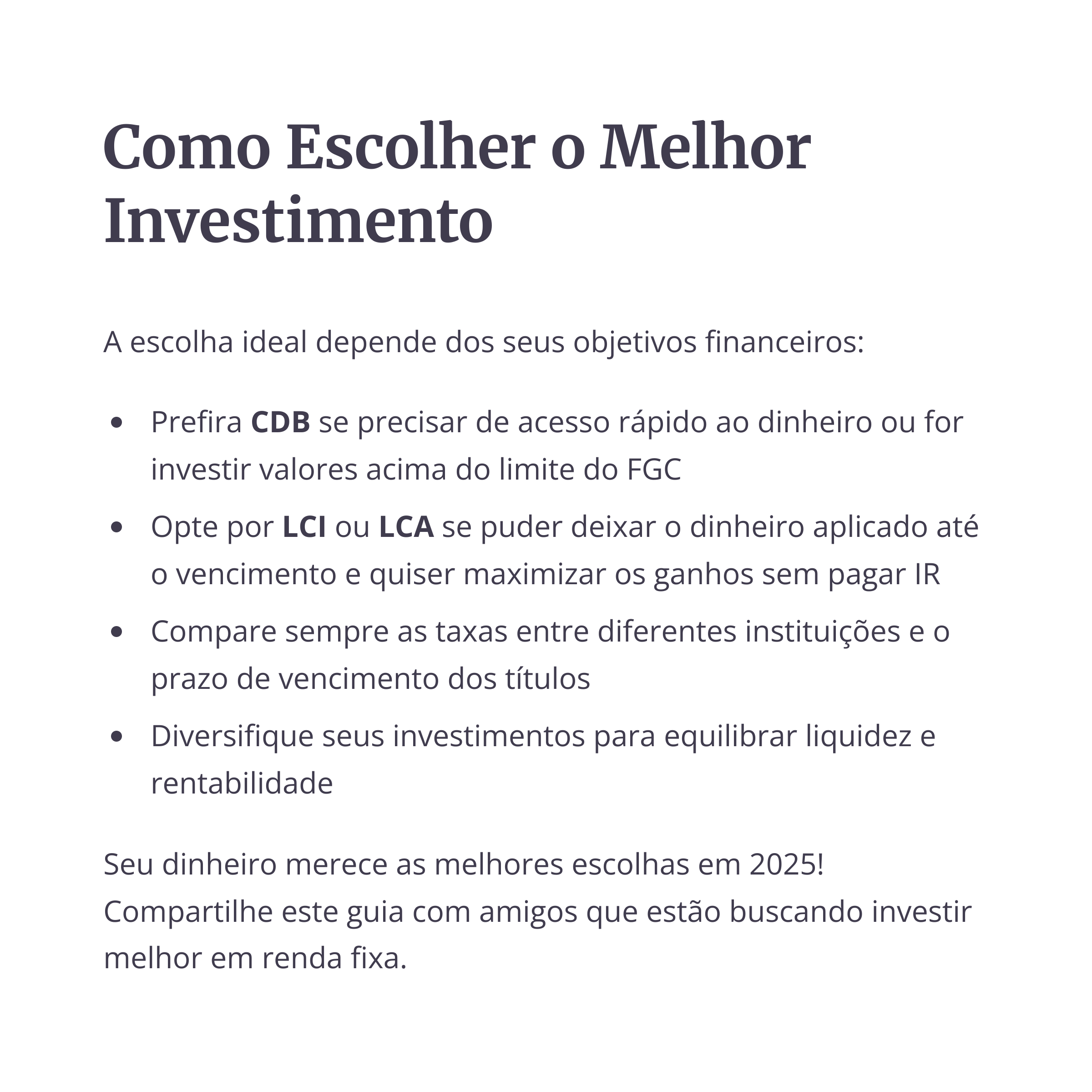

Para 2025, o melhor investimento depende da sua estratégia: se deseja flexibilidade, vá de CDB. Se busca maior retorno líquido e pode manter o capital aplicado, considere LCI e LCA. Diversificar entre eles também é uma excelente alternativa.

| Investimento | Tributação | Liquidez | Rentabilidade |

|---|---|---|---|

| CDB | 15% a 22,5% (IR) | Alta | 90% a 120% do CDI |

| LCI | Isento | Média/Baixa | 85% a 97% do CDI |

| LCA | Isento | Média/Baixa | 85% a 97% do CDI |

Perguntas Frequentes (FAQ)

Depende da taxa oferecida. Um CDB com rendimento acima de 105% do CDI pode superar a LCI/LCA mesmo após o desconto do imposto de renda.

Na maioria dos casos, não. As LCIs e LCAs exigem carência mínima, e o resgate antecipado pode não ser permitido.

Sim. Todos são protegidos pelo Fundo Garantidor de Créditos até R$250 mil por CPF e por instituição financeira.

Conclusão

A melhor escolha entre CDB, LCI e LCA depende dos seus objetivos financeiros e do prazo que você está disposto a manter o dinheiro investido. Avalie a liquidez, a tributação e a rentabilidade líquida antes de decidir. CDB pode oferecer flexibilidade, enquanto LCI e LCA garantem vantagens fiscais para quem pode aguardar até o vencimento. Compare as opções e diversifique sua carteira de investimentos para ter equilíbrio entre segurança e rendimento.

Já investiu em CDB, LCI ou LCA? Qual foi sua experiência? Deixe seu comentário abaixo e compartilhe este post com amigos que estão buscando alternativas seguras e rentáveis em renda fixa!